リースバック(物件を売却した後、借主としてそのまま住み続ける仕組み)は引越しを避けられる便利な仕組みですが、一方でトラブルやデメリットも少なくありません。

主な問題点を整理して解説します。

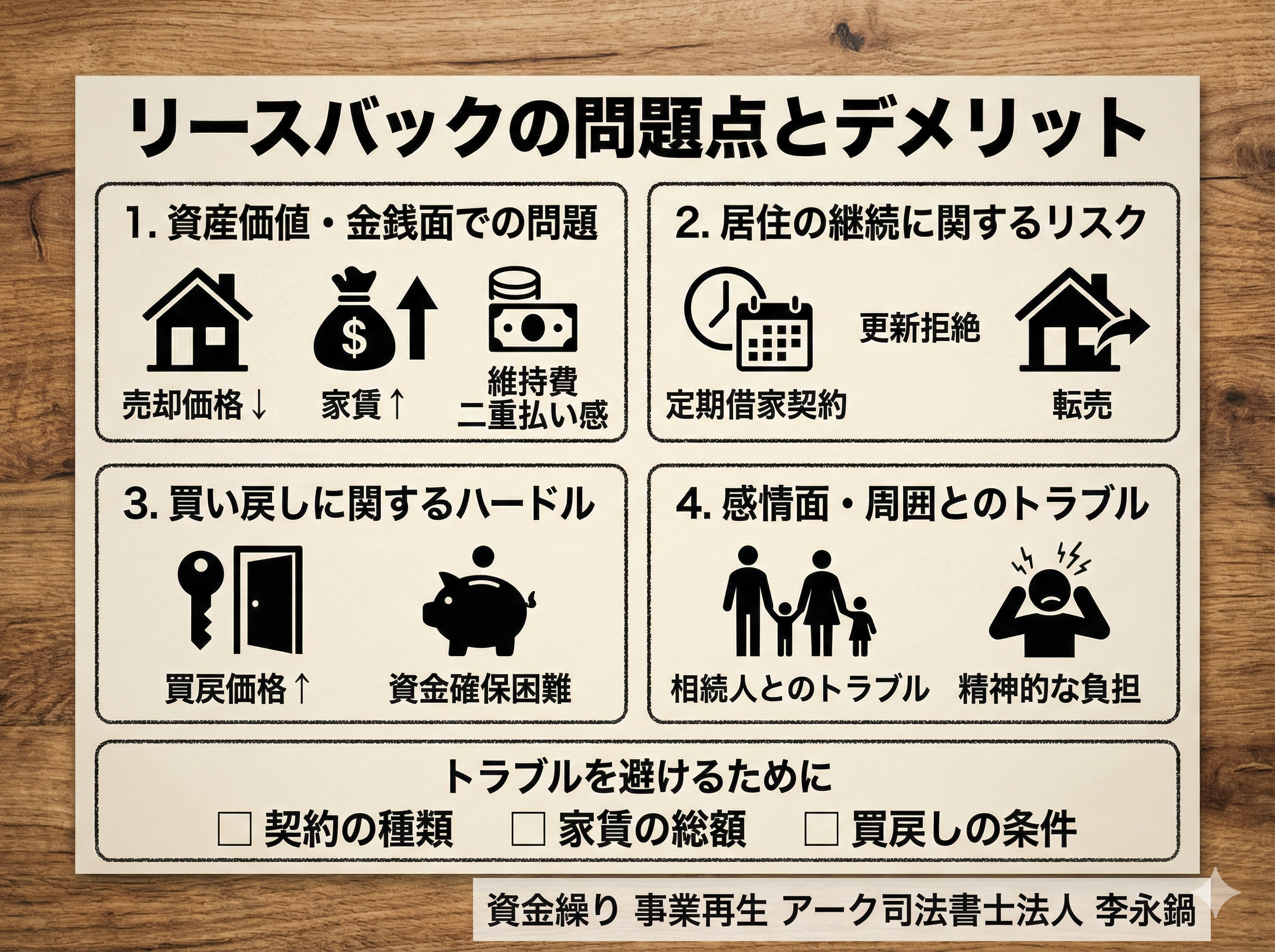

資産価値・金銭面での問題

リースバックで最も大きなハードルとなるのが、お金に関する条件です。

売却価格が相場より安くなる

通常の不動産売却(仲介)に比べ、売却価格は市場価格の7割〜8割程度になるのが一般的です。

家賃が相場より高くなる傾向がある

リースバックの家賃は周辺の賃料相場ではなく、「買取価格に一定の期待利回りを乗せて」算出されます。そのため、近隣の似たような物件よりも割高になるケースが多いです。

維持費の二重払い感

固定資産税の支払いはなくなりますが、家賃に加え、マンションの場合は管理費・修繕積立金を(家賃に上乗せ、あるいは別建てで)負担し続ける必要があります。

居住の継続に関するリスク

「ずっと住み続けられる」と思って契約しても、契約内容によっては退去を迫られる可能性があります。

「定期借家契約」による更新拒絶

多くのリースバック契約は、期間が決まっている「定期借家契約」です。貸主(買い手)が合意しない限り更新ができず、数年(3〜5年が一般的)で退去しなければならないリスクがあります。

買い手(オーナー)の転売

買い手が物件を第三者に転売することがあります。新しいオーナーから賃貸条件の変更を迫られたり、管理体制が変わったりする不安が生じます。

買い戻しに関するハードル

将来的に家を買い戻したい(再購入)と考えている場合、以下の点が問題になります。

買戻価格が高く設定される

売却した価格と同額で買い戻せることは稀です。事務手数料や諸経費が上乗せされ、売った金額よりも高い金額を支払わなければならないのが一般的です。

買い戻し資金の確保が難しい

一度リースバックを利用するということは、手元資金が不足しているケースが多いです。その状態で、数年後にさらに高い金額を現金で用意したり、住宅ローンを組み直したりするのは現実的に難易度が高いといえます。

感情面・周囲とのトラブル

相続人とのトラブル

本来相続するはずだった資産を勝手に売却したとして、親族間でトラブルになることがあります。

精神的な負担

「自分の家」から「借りている家」に変わることで、リフォームが自由にできなくなったり、傷をつけないよう過度に気を使ったりと、心理的なストレスを感じる方もいます。

トラブルを避けるために

リースバックを検討する際は、以下の3点を必ず確認してください。

契約の種類:「普通借家(更新可)」か「定期借家(期間終了)」か。

家賃の総額:数年住み続けた場合、売却代金が家賃でいつ底をつくか。

買戻しの条件:具体的な金額と期限が明文化されているか。

現在の状況(資金繰りや住み続けたい期間など)に合わせて、リースバック以外の選択肢(通常の売却など)と比較検討することをお勧めします。