事業再生事業再生における経営者の責任 経営者について債務免除を伴う事業再生の場合、安易に債務免除を求めると経営者責任に薄れが生じます。その対策として経営者責任を果たすことが必要です。原則、事業再生に至る経緯のなかで最も責任を果たすべき代表取締役については退任を求められることが多... 2026.02.13事業再生資金繰り

事業再生社長、会社をつぶすまいと、頑張りすぎてませんか 中小企業は借入に頼らないと資金繰りができないこれが社長の本音です。中小企業の場合は、 株式を発行して 市場から資金調達することは、まずありません。そのため、中小企業の資金調達方法は金融機関からの借入に頼ることになります。そして、借入れ時には... 2026.02.12事業再生廃業資金繰り

事業再生第二会社(別会社)による事業再生とは詐害行為として訴えられる可能性はあるのか 事業再生の主な手法は、1 リスケ(元本返済ゼロ)と経費削減等経営改善により利益を出し、リスケ期間中に資金を蓄えた後、返済を正常化させる、というものです。2 リスケ以外の方法として、「第二会社による事業再生」について解説します。第二会社(別会... 2026.02.02事業再生第二会社

M&AM&Aによる事業再生とは M&Aによる事業再生は、第三者に事業を譲渡する「第三者から支援による再生」となります。事業の一部を切り離して売却し、黒字事業は残して会社の生き残りを図ったり、従業員の雇用を維持したまま再生を目指したりできる点にメリットがあります自力再生がで... 2026.01.29M&A事業再生

事業再生事業再生で重要なこと 事業再生するために重要なこととして、次の点があります。1.親族・友人などからの借入金や保証人となってもらっての借入金については支払う。2.連鎖倒産しないよう、取引先に対して支払う。3.従業員の給与を支払う。倒産をした後に再起を図る場合、現在... 2026.01.28事業再生資金繰り

M&A事業再生がらみのM&Aをするなかで 事業譲渡と債務の承継事業譲渡の場面において、事業を譲り受けた会社が事業を譲渡した会社の商号を続けて使用する場合は、譲受会社は譲渡会社の事業によって生じた債務を弁済する責任を負います(会社法第22条1項)。事業譲渡を想定している規定ではありま... 2026.01.26M&A事業再生

事業再生廃業の休眠・倒産と比べた際の相違点 廃業の検討をする場合、一旦会社の事業活動を停止する休眠という方法もあります。廃業の検討に時間がかかり、会社の経営状態が悪化すると、最終的に倒産という結果になることもあります。会社の休眠、倒産について廃業との相違点を説明したいと思います。休眠... 2026.01.22事業再生廃業

事業再生私的整理手続における取引債権者の取扱い 私的整理手続における取引債権者の取扱い(1) 私的整理手続の場合の取引債権者私的整理手続は、一般に取引債権者の債権は全額弁済され、事業継続を図りながら進めていきます。取引債権者への支払を停止し、債務免除等の要請を行うと、 取引が停止され仕入... 2026.01.19事業再生資金繰り

事業再生事業譲渡契約の契約条項 譲渡する事業(1) 対象の特定契約書には、何を事業譲渡の対象とするのかを特定する事項を記載しなければいけません。「○○に関する事業の全部」という記載がなされることがありますが、後の紛争を回避するためには、対象を具体的に記載した方がいいです。... 2026.01.16事業再生任意売却

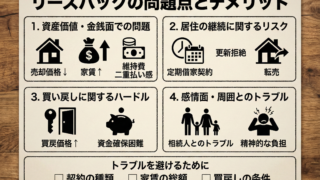

事業再生リースバックの問題点とデメリット リースバック(物件を売却した後、借主としてそのまま住み続ける仕組み)は引越しを避けられる便利な仕組みですが、一方でトラブルやデメリットも少なくありません。主な問題点を整理して解説します。資産価値・金銭面での問題リースバックで最も大きな... 2026.01.13事業再生資金繰り

事業再生

事業再生 事業再生

事業再生 事業再生

事業再生 事業再生

事業再生 M&A

M&A 事業再生

事業再生 M&A

M&A 事業再生

事業再生 事業再生

事業再生 事業再生

事業再生 事業再生

事業再生